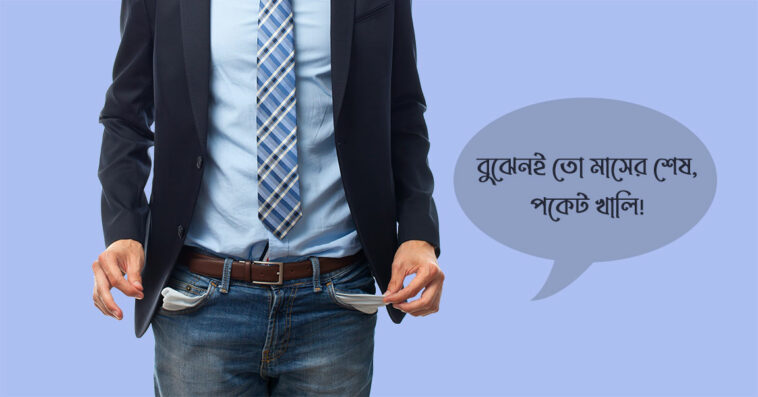

মধ্যবিত্ত বাঙালির একটা চিরাচরিত ব্যবহৃত বাক্য বলুন দেখি! আমিই বলে দিচ্ছি। এটা হলো মাসের শেষে দীর্ঘশ্বাস ফেলে কথায় কথায় উচ্চারন করা – ‘বুঝেনই তো মাসের শেষ, পকেট খালি’! হ্যাঁ, পাঠক। আপনি যদি মধ্যবিত্ত হোন আর সীমিত বাজেটে আপনাকে চলতে হয় সারা মাস, তবে এমন পরিস্থিতির স্বীকার কখনও না কখনও আপনি হয়েছেন অথবা নিয়মিতই হোন।

তবে অবাক করা ব্যাপার এই যে, অনেকে বেশ ভালোরকম রোজগার করলেও কখনও মাসের শেষের দিকে এসে হিমশিম খায়। কারণ রোজগারের সঠিক ব্যবহার না করায় পকেট যে খালি! পকেট খালি বলে কিন্তু প্রয়োজনীয়তা থেমে থাকেনা। দেখা যায় মাস শেষেই জুতোটা ছিঁড়ে গেছে, ইলেকট্রিক লাইনে সমস্যা, হঠাৎ অসুখ করলো, আচমকা গ্যাস ফুরিয়ে গেলো ইত্যাদি।

এমন নানান সমস্যা লেগেই থাকবে এবং মাস শেষে পকেট খালি! কিন্তু এমন হচ্ছে কেন, জানতে ইচ্ছে করে কি? আসুন জেনে নেয়া যাক। কারণ জানলে সমাধান হবে নিমেষে।

মাস শেষে পকেট খালি হওয়ার কারণ

১. আপনি সাশ্রয়ী নন

বাজারে গেলেই প্রয়োজনের বেশি জিনিস কেনা কি আপনার অভ্যেস? লিস্ট করে গেলে সে লিস্টের চেয়ে বেশি কিছু না কেনা অব্দি শান্তি পান না? জেনে রাখুন, মাস শেষে পকেট খালি হওয়ার এটা একটা মস্ত বড় কারণ।

আমাদের মধ্যে একটা প্রবণতা রয়েছে। যখন আয়রোজগার ভালো থাকে আমরা বর্তমানকে উপভোগ করতে লেগে পড়ি। কিন্তু সামনে যে খারাপ দিন আসতে পারে সেটা আর ভাবি না। ফলশ্রুতিতে মাস শেষে পকেট খালি আর পরিবারের হা-হুতাশ।

২. আপনার সঞ্চয়ের অভ্যেস নেই

ধরুন একজন দিনমজুরের দৈনিক আয় ৩০০ টাকা। পরিবারের সদস্য ৩ জন। সে যদি দৈনিক ৫০ টাকা করে সঞ্চয় করে মাসে ১৫০০ টাকা সঞ্চয় করতে পারবে। এতে তার সংসারের হয়তো খুব ক্ষুদ্র হলেও কিছু একটা চাহিদা পরবর্তীতে পূরণ হবে। সেখানে আপনি কী করছেন?

লক্ষ করে দেখুন, হয়তো এ বছরেই আপনি প্রচুর অর্থ উপার্জন করেছেন কিন্তু জমার খাতা শূন্য। হঠাৎ যদি বেশ কিছু টাকার প্রয়োজন হয় তাহলে হাত পাততে হবে অন্যের কাছে। এর চেয়ে স্বাবলম্বী হলে ক্ষতি কী? সঞ্চয়ের অভ্যেস না থাকায় মাস শেষে খুব জরুরি দরকারেও হাতের কাছে টাকা থাকেনা।

মিতব্যয়ি হওয়া মানেই কৃপণ হওয়া নয়। দুটো ভিন্ন জিনিস। আমাদের এই লেখার উদ্দেশ্য কৃপণতা শিখানো নিশ্চয় নয়। সামর্থ অনুযায়ী খরচ করা এবং অপচয় না করা আর মাস শেষে পটেক খালি যাতে না হয় সেটাই এই লেখার উদ্দেশ্য।

৩. পরিকল্পনার অভাব

আপনার কাছে মাসের শুরুতেই যদি সংসারের খরচের একটা সুষ্ঠু পরিকল্পনা থাকতো তাহলে টাকা পয়সার টানাটানি হওয়ার সম্ভাবনা শতকরা ৮০ ভাগ কমে যেতো ।

পরিকল্পনা না থাকায় কোনো একটা অপ্রয়োজনীয় খাতে হয়তো বেশি খরচ করে ফেলেছেন। ফলস্বরূপ মাস শেষে পকেট খালি।

মাস শেষে পকেট খালি হওয়ার প্রতিকার

সমস্যা যখন আছে সমাধানও আছে। তবে আপনাকে প্রতিটি কাজ খুব নিয়ম মেনে করতে হবে। পরামর্শগুলো মেনে চলতে হবে।

আসুন জেনে নেয়া যাক উপায়গুলো সম্পর্কে –

১. সঞ্চয়ে সমাধান

পরিবারের খরচাপাতি যার উপার্জন থেকে আসে তার ক্ষেত্রে বিষয়টি হলো উপার্জন এর কিছু অংশ মাসের শুরুতেই তিনি জমিয়ে রাখবেন ও মাসের ২০ তারিখের আগে কিছুতেই হাত দেবেন না।

গৃহিনী যিনি আছেন, তিনি মাটির ব্যাংকে টুকটাক খুচরো টাকাগুলো রাখবেন। এটি হবে বাৎসরিক।

আর আলাদা একটি স্থানে প্রতি মাসের জন্য কিছু টাকা জমাবেন।

পরিবারের ছোট সদস্যদের মধ্যেও ধীরে ধীরে অর্থনৈতিক হালচালের সাথে পরিচিত করানো যাতে তাদের চাহিদা প্রয়োজনের অতিরিক্ত না হয়। যেমন টিফিনের টাকা দিলে তাকে মাঝেমধ্যে তার প্রয়োজনের চেয়ে ৫-১০ টাকা বেশি দিবেন। সে যখন দেখবে টাকা বেঁচে যাচ্ছে তাকে বলবেন এগুলো জমিয়ে রেখে দিতে। কদিন পর একই পরিমাণ টাকা কমিয়ে দেবেন এবং বলবেন, তোমার কাছেতো আগের জমানো কিছু টাকা আছে খাবার কেনার মতো, তাইনা? এভাবে সে বুঝতে শিখবে যে যদি কখনও খুব বেশি প্রয়োজন পড়ে জমানো টাকা থেকে এরকম উপকার পাওয়া যাবে।

২. পরিকল্পনাকারী হোন

পরিকল্পনা মতো চললে জীবনে অনেক ক্ষেত্রেই সফলতা পাবেন। মাস শেষে পকেট খালি হওয়া একটা বড় ধরনের সমস্যা। যেকোনো এক মাসে যখন টাকাপয়সা সংক্রান্ত এমন সমস্যা হয় তখন আপনি হয়তো পরিবারের চাহিদা মেটাতে ধার করলেন।

কিন্তু সে ধারের টাকা পরিশোধ করতে গিয়ে পরের মাসেও ঘাটতি পড়লো। এই বৃত্ত থেকে বের হতে যে পরিমাণ শ্রম দেয়া প্রয়োজন সেটার সুযোগ নাও পাওয়া যেতে পারে। তাহলে করণীয়? করণীয় হচ্ছে মাসে বেতন পাওয়ামাত্রই পরিকল্পনা করা।

ছক কষে নেয়া যে কোন খাতগুলোতে টাকা খরচ করা ভীষণ জরুরি, কোনগুলো তুলনামূলক কম এবং কোনগুলো বিলাসিতার পর্যায়ে পড়ছে। এবার বাজেটের ভিত্তিতে কাটাছেঁড়া করে অপ্রয়োজনীয় খাত বাদ দিন। দেখবেন দিন শেষে হাতে সঞ্চয়ও থাকছে আবার একটা মাস কোনো টানাপোড়েনেও পড়তে হলোনা।

৩. সাশ্রয়ী হোন

অনেকে আছেন যারা প্রতি মাসে পোশাক, জুতো এরকম সামগ্রীর জন্য আলাদা করে বাজেট রাখেন। সামর্থ থাকলে অবশ্যই রাখবেন। কিন্তু শৌখিনতা যদি প্রয়োজনীয়তায় ব্যাঘাত ঘটায় তা মোটেও কাম্য নয়। আমাদের অনেক শখ থাকতে পারে। যেমন মেয়েদের ঘর গোছানোর শখ আছে। প্রতি মাসে ঘর গোছানোর জিনিস না কিনে একটা উপলক্ষ ধরে ছাড় পাওয়া যায় এমন সময়ের জন্য টাকা জমিয়ে কিনলেও কিন্তু চলবে।

ছেলেদের ক্ষেত্রে বন্ধুদের আড্ডায় সময় দেয়ার ক্ষেত্রে অনেকসময় বাড়তি খরচ হয়ে যায়। নিত্যদিন সঙ্গ দিতে হবে এমন তো মানে নেই৷ পরিবারকেও মাঝেমধ্যে সময় দিন। প্রয়োজনের অতিরিক্ত খরচ করবেন না।

প্রিয় পাঠক, মিতব্যয়ি হওয়া মানেই কৃপণ হওয়া নয়। দুটো ভিন্ন জিনিস। আমাদের এই লেখার উদ্দেশ্য কৃপণতা শিখানো নিশ্চয় নয়। সামর্থ অনুযায়ী খরচ করা এবং অপচয় না করা আর মাস শেষে পটেক খালি যাতে না হয় সেটাই এই লেখার উদ্দেশ্য।

নিজের প্রয়োজনীয়তা বুঝে কাজ করতে শিখলে মাস শেষে হবে না পকেট খালি। ভালো থাকুন। সাথে থাকুন আমাদের।